SEvAC

¿Qué es el SEvAC?

El Sistema de Evaluaciones de la Armonización Contable (SEvAC), es la herramienta tecnológica establecida con la finalidad de conocer el grado de avance de los entes públicos del país respecto a los diferentes temas relacionados con la armonización contable.

El SEvAC es una herramienta web desarrollada en el año 2017, en el marco del convenio entre Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental, A.C. (ASOFIS) y el Consejo Nacional de Armonización Contable (CONAC).

¿Cuál es la finalidad de medir los avances en la Armonización Contable?

La Armonización Contable surge de la necesidad de contar con información comparable y consolidada en materia contable, presupuestal y programática, destacando sus beneficios en la rendición de cuentas, análisis, fortalecimiento e impulso de la transparencia, así como el combate a la corrupción y prácticas ilícitas.

La Ley General de Contabilidad Gubernamental establece las normas y lineamientos en los cuales cada orden de Gobierno Mexicano (Federal, estatal y municipal) deberá apegarse para que utilice esquemas contables modernos y armonizados, mismos que propicien el desarrollo y fortalecimiento de los sistemas de información, y que incluyan la correcta descripción del patrimonio, con el fin de facilitar la fiscalización y consolidación, la administración financiera y la generación de cuentas públicas compatibles.

¿Cuál es el fundamento legal de la evaluación?

De acuerdo con el artículo 10 BIS de la Ley General de Contabilidad Gubernamental, se debe efectuar una evaluación de los avances en materia de armonización contable de los entes públicos de las entidades federativas.

Artículo 10 Bis. – Cada entidad federativa establecerá un consejo de armonización contable, los cuales auxiliarán al Consejo en el cumplimiento de lo dispuesto en esta Ley.

Los consejos de armonización contable de las entidades federativas tendrán las atribuciones siguientes:

- Requerir información a los entes públicos de su entidad federativa y de los municipios de su estado o de los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal, según corresponda, sobre los avances en la armonización de su contabilidad conforme a las normas contables emitidas por el Consejo.

Universo de sujetos obligados

La cobertura, está definida por la totalidad de los entes públicos a nivel nacional, de acuerdo con la siguiente clasificación:

· Poder Ejecutivo

· Poderes y Órganos Autónomos

· Entidades Paraestatales

· Municipios Mayores (con población mayor a 25,000 habitantes)

· Municipios Menores (con población menor a 25,000 habitantes)

· Entidad Paramunicipal de Municipios Mayores

· Entidad Paramunicipal de Municipios Menores

Resultados de las evaluaciones

4o periodo 2019

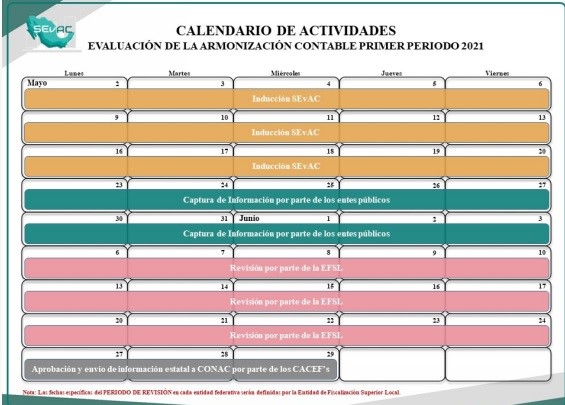

Calendario de Actividades. Evaluación Única 2021

Resultados de la Evaluación Única 2021

Calendario de Actividades Primer Periodo2022

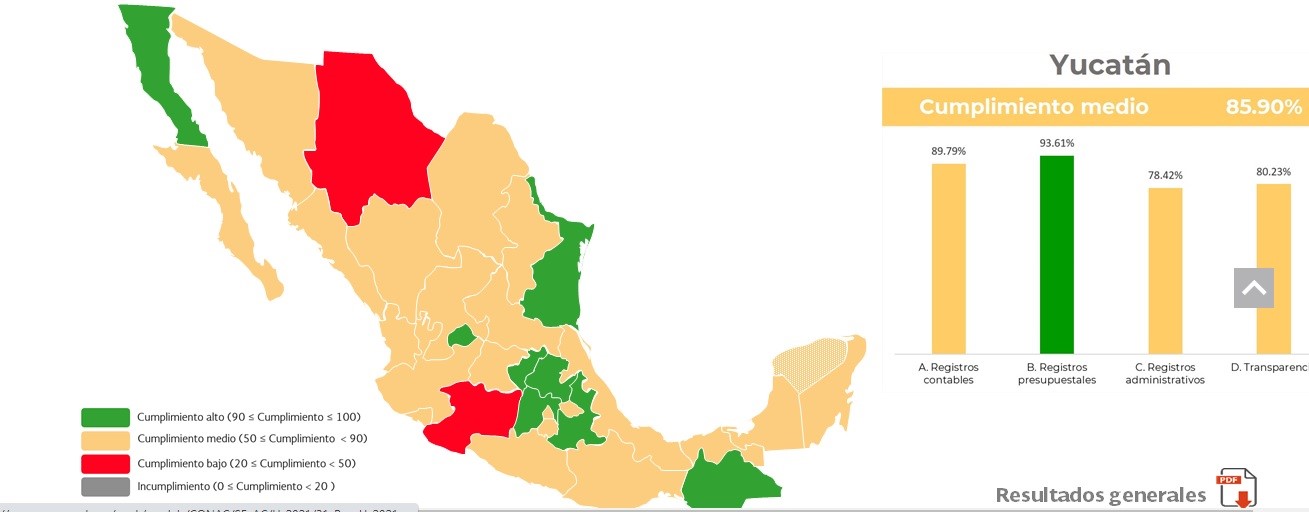

Resultados de la Evaluación del segundo periodo 2022

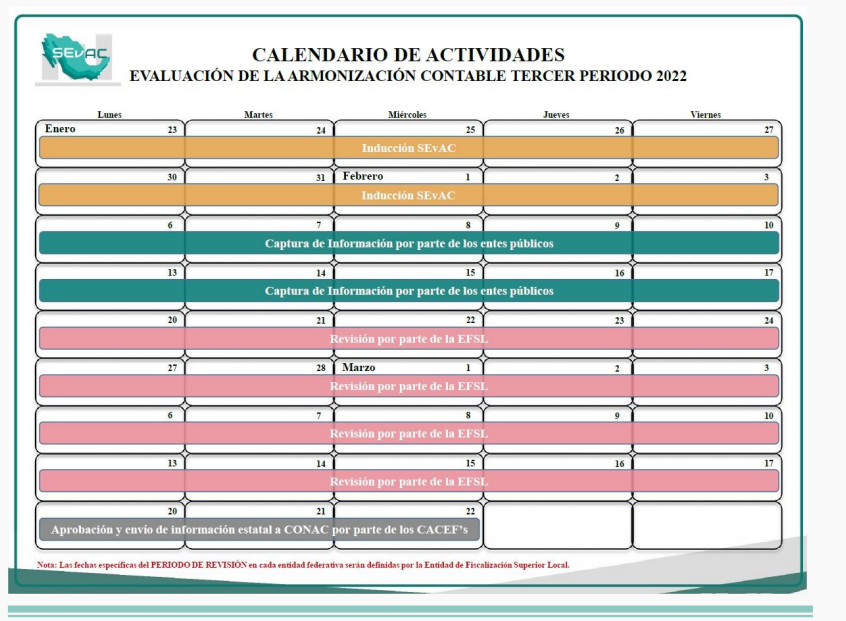

Calendario de Actividades del Tercer Periodo 2022

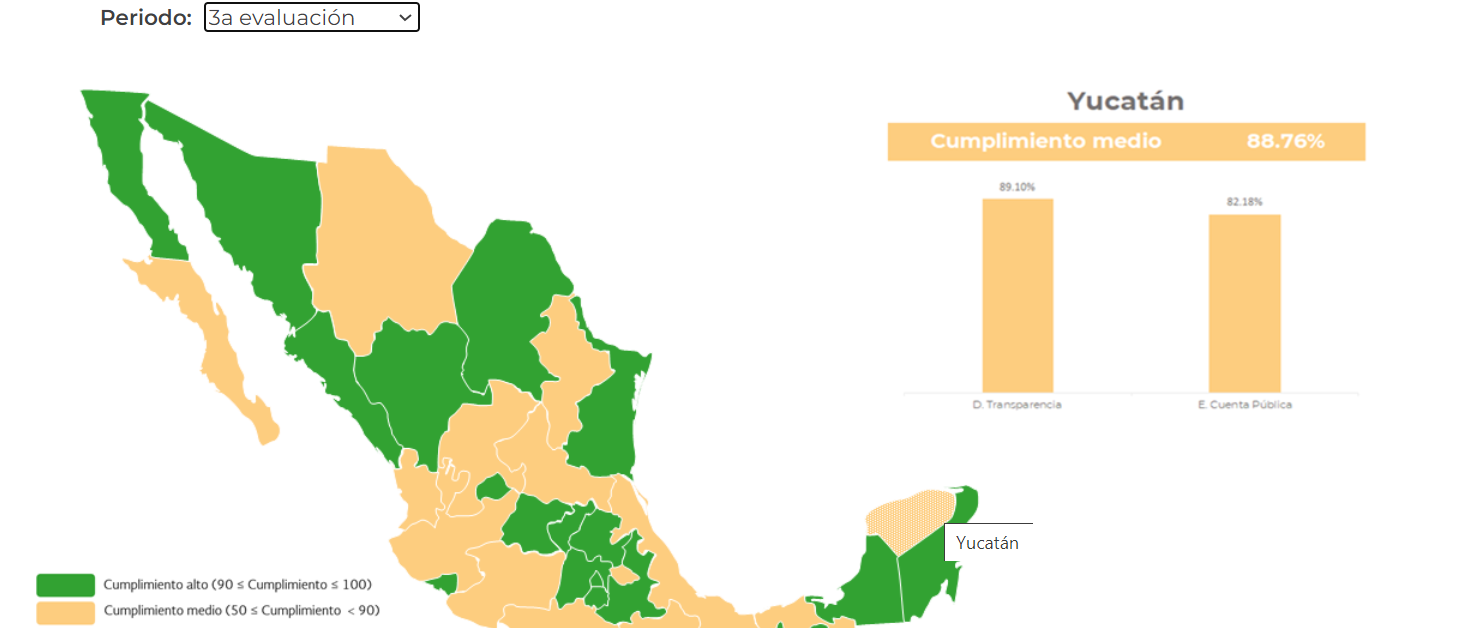

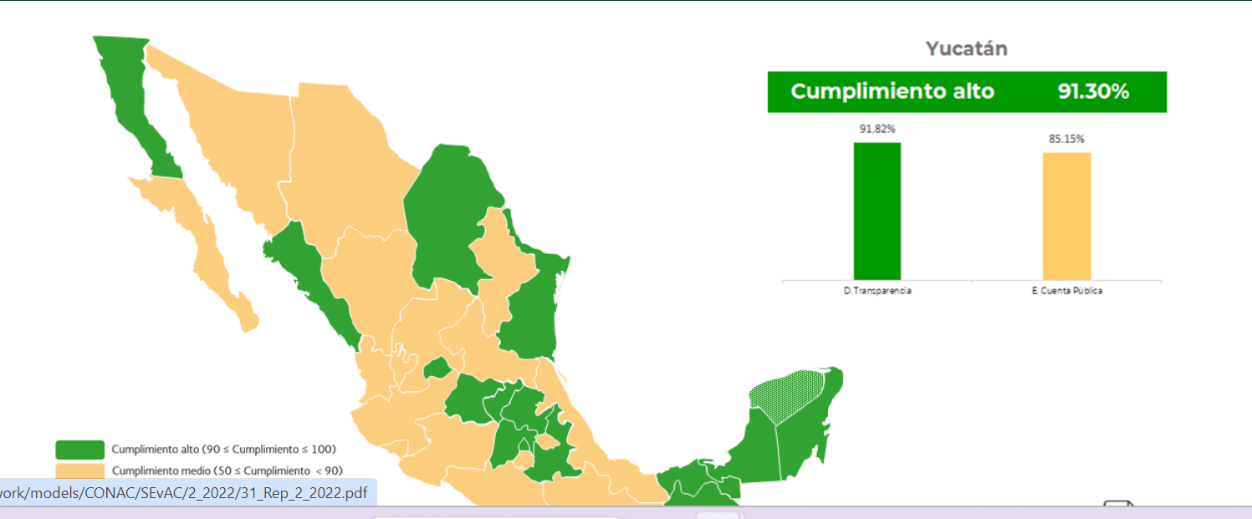

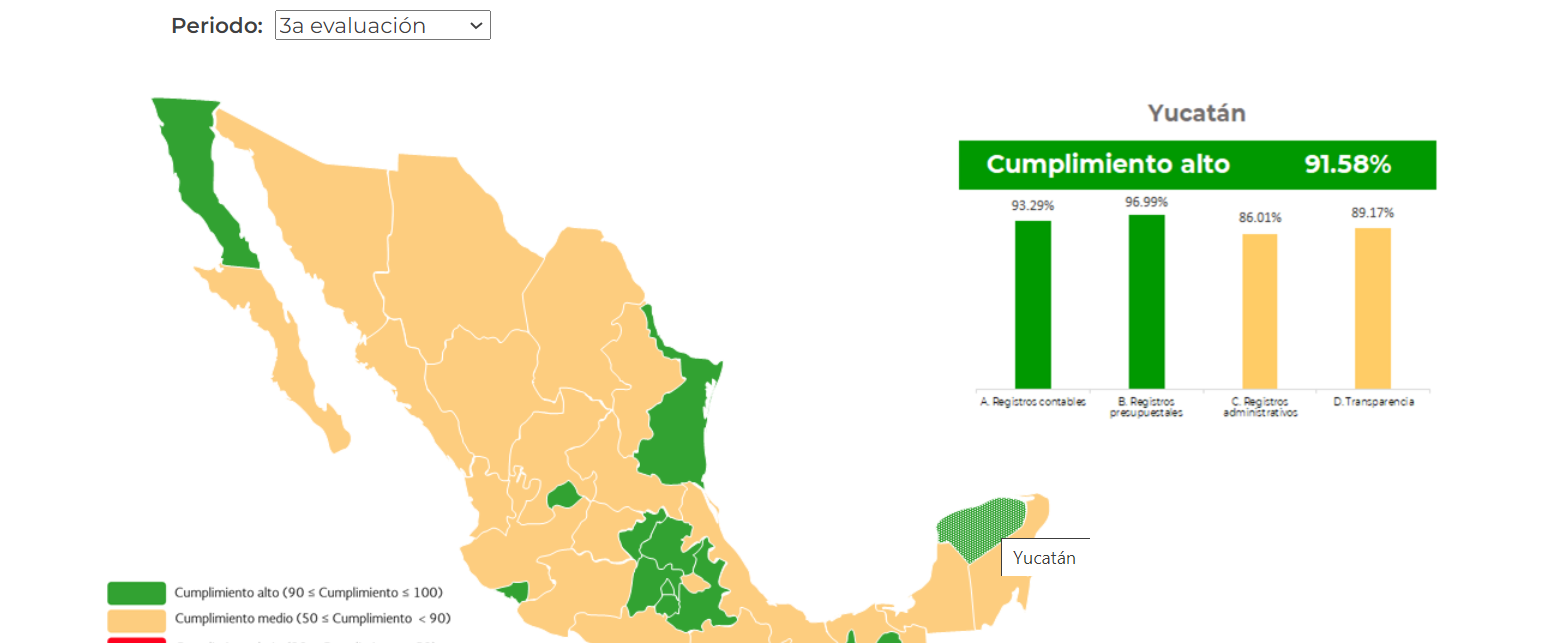

Resultados de la Evaluación del tercer periodo 2022

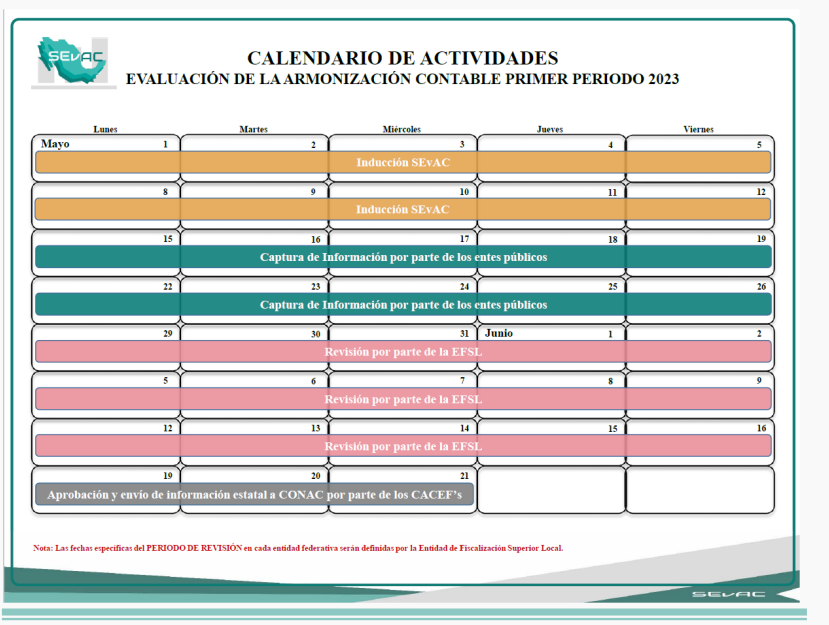

Calendario de Actividades del primer periodo 2023

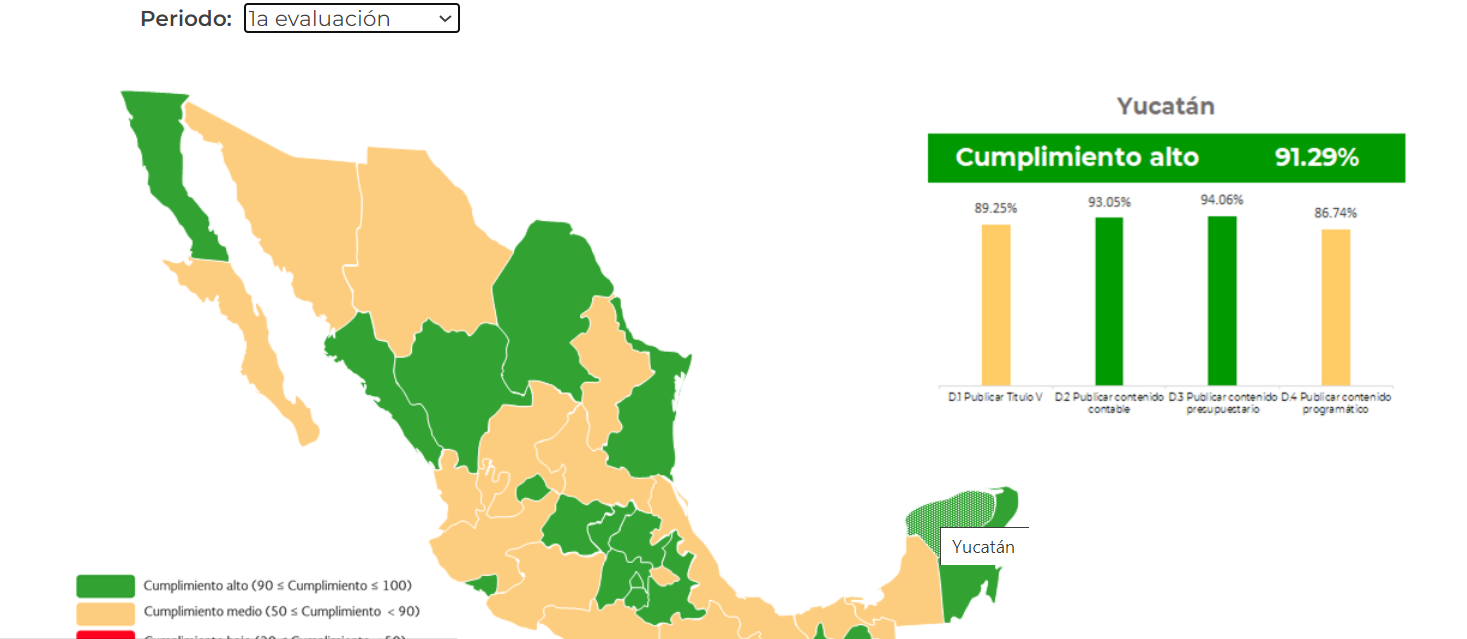

Resultados de la Evaluación del primer periodo 2023

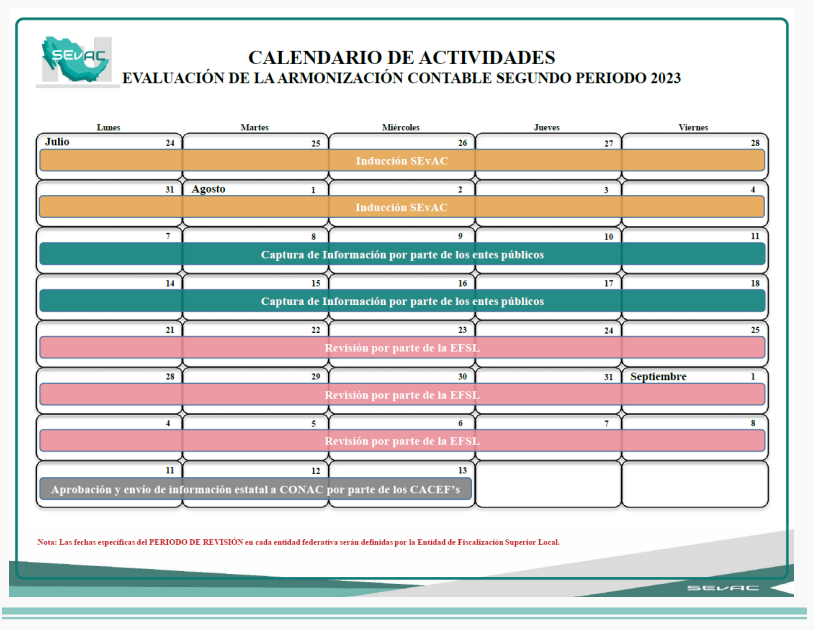

Calendario de Actividades del segundo periodo 2023

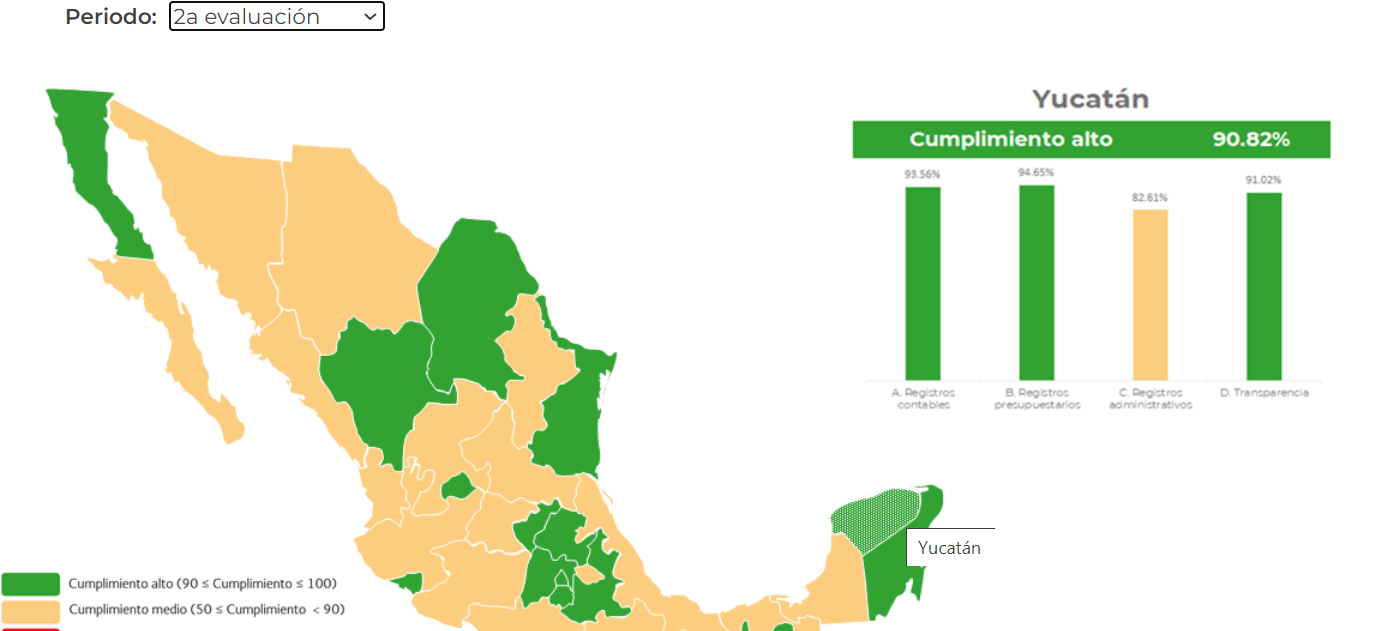

Resultados de la Evaluación del segundo periodo 2023

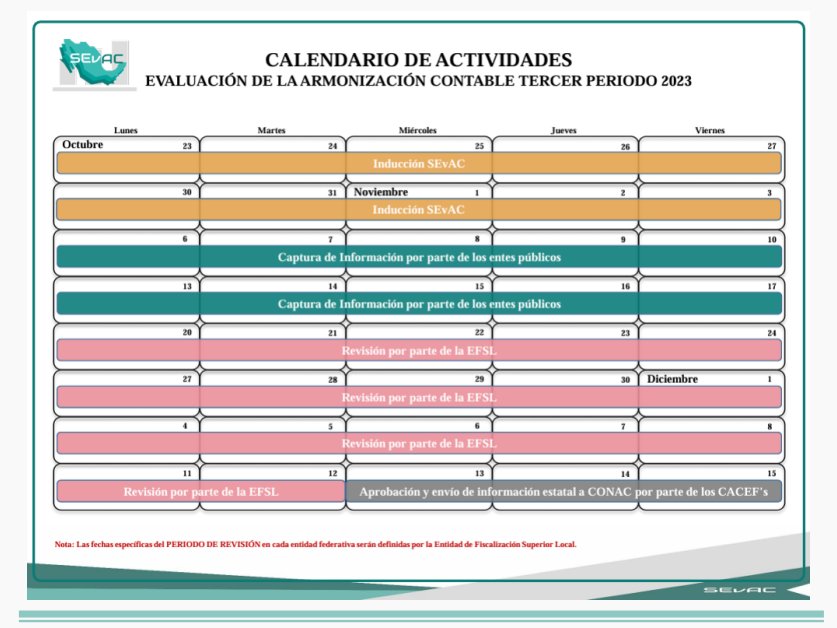

Calendario de Actividades del tercer periodo 2023

Resultados de la Evaluación del tercer periodo 2023